2019.04.13 15:05:00新浪财经-自媒体综合

作者:国君非银刘欣琦团队 来源:欣琦看金融

报告导读

3月社融总量和结构均超预期,非标融资持续改善;“地产+基建”双引擎驱动3月集合信托规模增速扩张,信托主动管理规模有望超预期增长,继续看好板块投资机会。

摘要

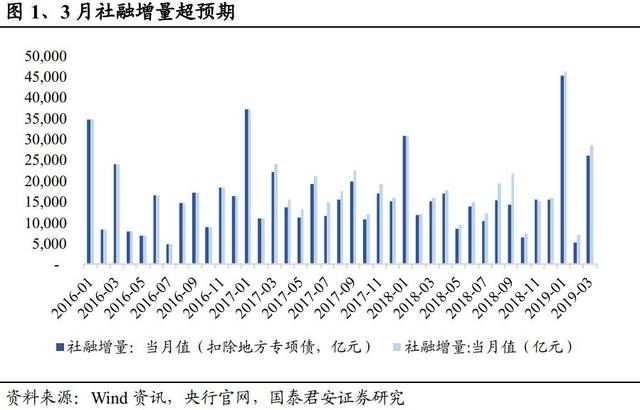

总量和结构均超预期,非标融资持续改善。

1)3月社融新增2.6万亿(扣除地方专项债),同比多增1.09万亿(1-2月合计多增0.79万亿),超市场预期;社融存量201万亿(扣地方债),同比+10.4%(2月+9.9%),回升趋势明显。

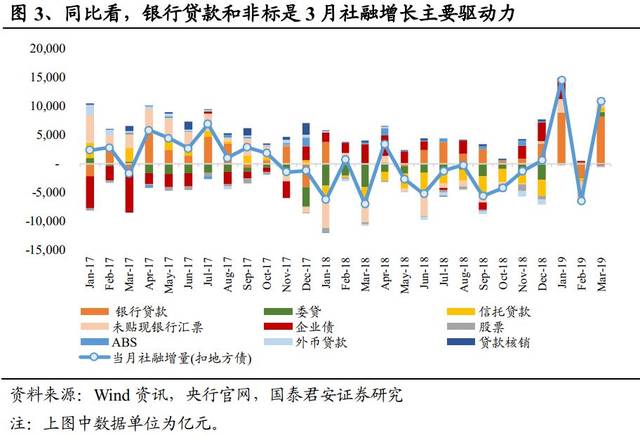

2)从同比贡献看,人民币贷款和非标(信托+委贷+未贴现票据)分别同比多增8166亿/3353亿,是3月社融主要驱动力。

3)社融总量和结构均超预期,信托贷款等非标规模降幅持续放缓;金融机构人民币贷款口径看,企业中长贷和短贷新增6573亿/3101亿,均创历史3月最佳战绩,中长贷占比延续2月回升态势。

信托贷款:降幅趋缓确认,到期压力加大限制后续信托贷款改善空间。

1)3月新增信托贷款528亿,达到我们预期区间上限,超市场预期。到期规模大幅下降和新发量改善共同驱动信托贷款增长。

2)据信托行业数据,我们估算3月信托贷款到期规模1731亿,同比-50%;3月新发信托贷款2260亿,同比-27%,较2018年的-46%明显改善。

3)展望未来,资管新规过渡期临近,银行理财的非标头寸或持续收缩,同时下半年到期压力加大或致使信托贷款再次承压,但在监管偏暖和信用持续改善背景下预计非标降幅会明显趋缓。对信托公司而言,信托贷款中通道占比较高,规模缓降对行业利润影响较小。

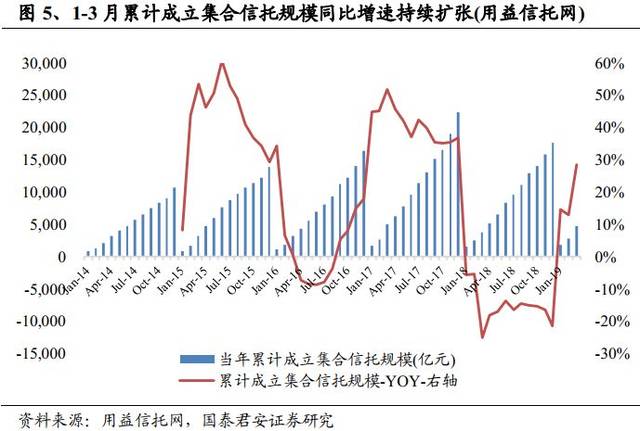

集合信托:“双引擎”驱动3月规模增速扩张,信托主动管理规模有望超预期增长。

1)据用益信托网集合信托统计(反应主动管理规模趋势),3月集合信托新成立1948亿,同比+60%(1-2月+13%),增速大幅扩张,地产和基建“双引擎”共同驱动。基建领域投放延续高增长趋势(+258%),地产领域同比+37%,增速重回扩张趋势(1-2月+21%)。

2)宽信用效果持续,地产(尤其是拿地环节火热)和基建投资增速超预期提升信托融资需求,监管偏暖环境下,信托公司展业动力逐步恢复,行业主动管理规模增速有望超预期。

投资观点:“投资企稳+监管偏暖”驱动基本面超预期,继续看好信托板块投资机会。

1)监管偏暖驱动信托公司展业动力恢复,地产和基建投资企稳有望驱动信托主动管理规模超预期增长,叠加股市回报提升,2019年信托行业利润有望持续回升,提升幅度超预期。

2)目前板块19年动态P/E 16倍,距离近3年估值中枢仍有20%空间;继续看好信托板块投资机会,推荐五矿资本(600390)、爱建集团(600643)和中航资本(600705)。 风险提示:固定资产投资增速回升低于预期;监管政策变化带来的不确定性。

工作日8:30—18:00 非工作日9:00—17:00

工作日8:30—18:00 非工作日9:00—17:00

全国服务热线

全国服务热线